Special Columnインボイス制度理解のための概要

「適格請求書発行事業者」登録が必要な

インボイス制度がスタート!

消費税の仕入税額控除の方式として2023年10月1日から、インボイス制度が導入されました。売り手側は「適格請求書発行事業者」の登録を行う必要があります。

「適格請求書発行事業者」登録が必要な

インボイス制度がスタート!

消費税の仕入税額控除の方式として2023年10月1日から、インボイス制度が導入されました。売り手側は「適格請求書発行事業者」の登録を行う必要があります。

インボイス制度(適格請求書等保存方式)は、複数税率のもとで適正な消費税計算を行うための仕組みであり、仕入税額控除を受けるには一定の事項を記載した「帳簿」と「インボイス(適格請求書)」の双方を保存する必要があります。

仕入れ側が保存するインボイスには、従来の記載事項に加えて、税務署長から登録を受けた「インボイス発行事業者」の登録番号、適用税率、そして税率ごとに区分した消費税額の記載が必須です。

このインボイスは登録を受けた課税事業者のみが発行でき、請求書と納品書など複数の書類を組み合わせて要件を満たすことも認められています。

売り手側には、取引先から求められた際のインボイスの交付義務、返品・値引き時の返還インボイスや誤りがあった場合の修正インボイスの交付義務、そして交付した写しの保存義務が課されており、これらは電子データでの対応も可能です。

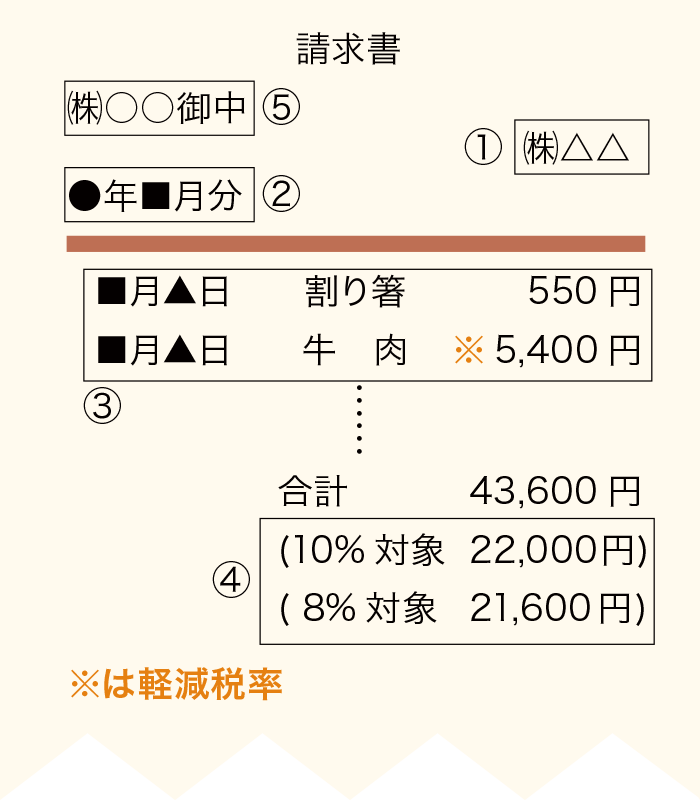

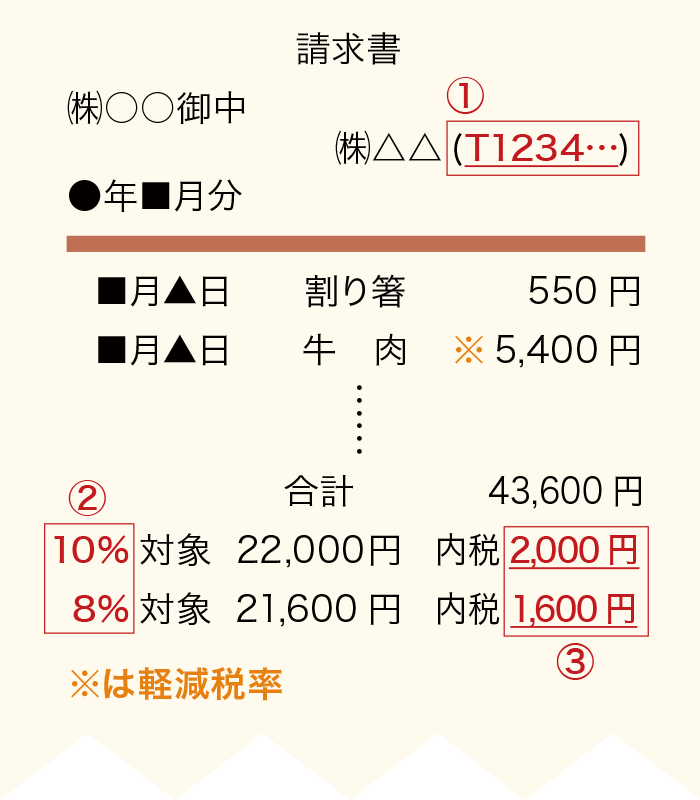

インボイスは、施行前の「区分記載請求書」に記載事項が追加されています。

施行前の「区分記載請求書」の記載事項は次のとおりです。

インボイスは上記の記載事項に加え、次の3つが追加されています。

区分記載請求書(施行前)【~2023年9月】

記載事項

インボイス【2023年10月~】

記載事項

簡易インボイスの定義とは?

不特定多数の顧客と取引を行う特定の業種において、通常のインボイスの手続き負担を軽減するために認められているのが簡略版のインボイスです。

買い手側としては、宛名のないレシートであっても、登録番号等の必要事項が記載されていれば仕入税額控除の対象としてそのまま利用可能です。

インボイス制度に対応するためにはさまざまな対応を行わなければなりません。課税事業者、免税事業者で以下のような対応が求められます。

課税事業者の場合

免税事業者の場合

■ 免税事業者と課税事業者のメリット・デメリット

● 免税事業者のまま

メリット

デメリット

● 課税事業者に切り替え

メリット

デメリット

市場の混乱を避けるために用意されていたインボイス制度の経過措置ですが、令和8年度の税制改正によって大きく変わります。今回の見直しは、事業者間の負担増を抑えるためと同時に、新たなルールの追加も含まれています。

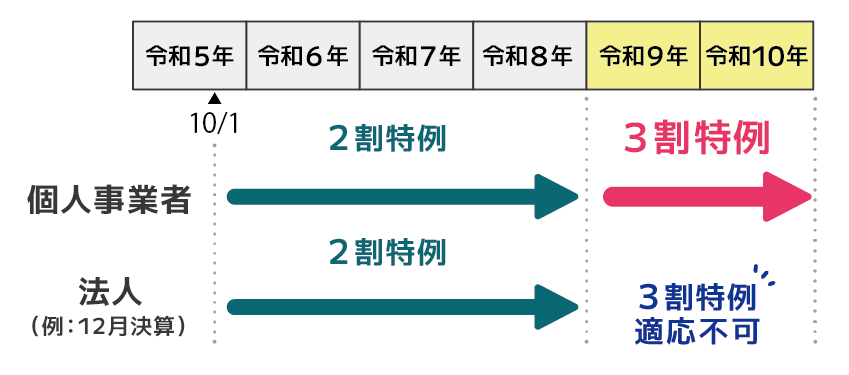

1. 「2割特例」から「3割特例」への移行

インボイス発行事業者の登録に伴い、免税事業者から課税事業者となった個人事業者に対して、納税額を売上税額の一定割合に抑える激変緩和措置が見直されました。 従来の「2割特例」に代わり、納付税額を売上税額の3割とする特例「3割特例」が創設されました。法人については2割特例が適用対象期間の満了(令和8年9月30日)をもって終了し、この3割特例は対象外となります。

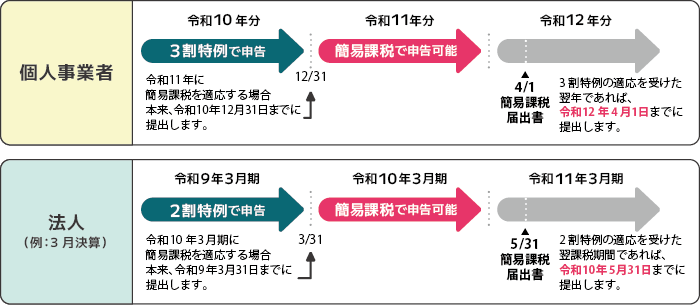

2. 簡易課税制度への円滑な移行措置

2割特例や3割特例の適用が終わった後、通常の一般課税ではなくスムーズに「簡易課税制度」へ移行できるようにするための手続きの特例が設けられました。

原則として簡易課税を選ぶには「その課税期間の初日の前日まで」に届出書を提出する必要がありますが、2割特例・3割特例の適用を受けた翌課税期間に簡易課税を適用したい場合は、その課税期間の「申告期限まで」に届出書を提出すれば、その課税期間から簡易課税を適用できるようになります。

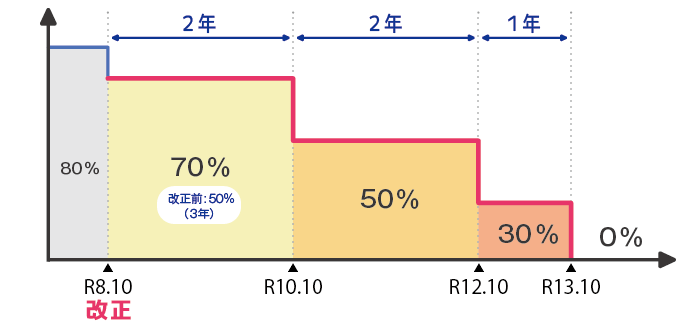

3. 免税事業者からの仕入れに係る控除の見直し「7・5・3割控除」

インボイスを発行できない免税事業者等からの課税仕入れであっても、一定割合を仕入税額控除できる経過措置、従来の8割控除・5割控除の期限が延長され、その控除割合が見直されました。

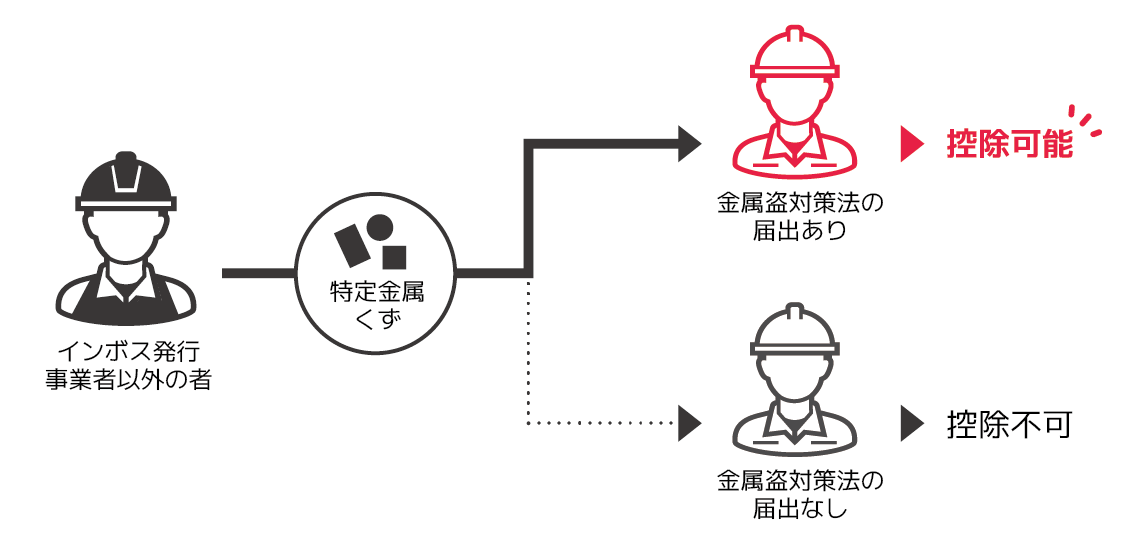

4. 特定金属くず特例の創設

金属盗難対策の強化に伴い、インボイス制度における仕入税額控除の仕組みが見直され、令和8年9月1日に「特定金属くず特例」が創設されます。

これまで、インボイス(適格請求書)の発行を受けられない者からの買い受けであっても、一定の帳簿保存のみで控除が認められていた「古物商特例」や「再生資源等特例」の対象から、特定金属くずが除外されます。

代わりに、金属盗対策法に基づき「特定金属くず買受業」の届け出を行っている事業者が、非インボイス発行事業者から棚卸資産として特定金属くずを買い受ける場合に限り、新たな特例として帳簿のみでの仕入税額控除が認められます。

この特例の適用を受けるためには、保存する帳簿に「特定金属くず特例の対象となる旨」に加え、原則として「相手方の住所または所在地」を記載する必要があります。